Minua pyydettiin selittämään osakesäästötilin toimintaa sen jälkeen, kun eräs lukijani oli mennyt täysin sekaisin erään valtakunnallisen median toimittajien osakesäästötilikirjoitteluista. Koska olen jokseenkin kiinnostunut talousasioista, päätin selvittää itselleni ja lukijoilleni mistä tässä paljon puhutussa osakesäästötilissä oikein on kyse – ja kannattaako sellainen avata itselle tai lapsille.

Käyn alkuun lyhyesti läpi mikä osakesäästötili on ja miksi se on kehitetty. Koska tästä löytää kuitenkin hyvin tietoa muualtakin (katso esim. Valtiovarainministeriön muistio asiasta tai tämä Pörssisäätiön juttu), pääpainoni on tämän lyhyen alustuksen jälkeen esimerkkilaskelmissa ja sen jälkeen vielä historiassa ja sitä kautta hieman valtakunnanmedioista poikkeavassa osakesäästötilin kriittisessä tarkastelussa.

Mikä on osakesäästötili?

Osakesäästötili on yksityisihmisille tarkoitettu tili, jonka voi avata tällaista tiliä tarjoavaan pankkiin, ja johon voi siirtää (eli tallettaa) maksimissaan 50 000 euron edestä rahaa. Tilillä olevilla rahoilla voi ostaa osakkeita (mutta ei muita sijoituskohteita).

Osakkeille maksetuista osingoista ja osakkeiden myyntivoitoista maksetaan veroa vasta siinä vaiheessa, kun rahat nostetaan pois osakesäästötililtä. Ei siis silloin, kun yritys maksaa osakkailleen osinkoa, tai silloin kun myyt tilillä olevia osakkeita ja jätät myynnistä saadut rahat osakesäästötilin sisälle.

Esimerkki: Sinulla on 100 kpl Yritys A:n osakkeita. Yritys maksaa osinkoa 0,50 euroa osaketta kohden. Saat tästä tilillesi 50 euroa, jotka voit sijoittaa osakesäästötilin sisällä ilman veronmaksua uudelleen osakkeisiin. (Ilman osakesäästötiliä tilillesi tipahtaisi nykyverotuksella vain alle 40 euroa uudelleen sijoitettavaksi.)

Osakesäästötilin kohdalla joudut kuitenkin maksamaan tuosta 50 eurosta verot aikanaan, kun nostat rahoja pois osakesäästötililtä. Tähän verotukseen ja maksettavan veron määrään palaan jäljempänä.

Huom: en ole huomioinut missään tämän tekstin esimerkeissä kaupankäyntikuluja, jotka nykykäsitykseni mukaan ovat samaa luokkaa sekä perinteisen arvo-osuustilin että osakesäästötilin kohdalla.

Miksi osakesäästötili on kehitetty?

Osakesäästötilillä on pyritty suoraan osakkeisiin sijoittavien ihmisten yhdenmukaisempaan verotuskohteluun esimerkiksi sijoitusrahastoihin verrattuna. Osakesäästötilillä pyritään myös kannustamaan ihmisiä sijoittamaan, siirtämällä verotusta myöhemmäksi.

Osakesäästötili siis mahdollistaa osakkeilla saatujen tuottojen uudelleensijoittamisen ilman, että valtio vie veroa välistä. Tämä lisää ”korkoa korolle” -periaatteen mukaisesti mahdollisuutta kerryttää pääomaa normaalia arvo-osuustiliä (eli osakesäilytystiliä) nopeammin.

Tämä pätee ainakin siihen asti kunnes tililtä nostetaan rahaa ja näihin nostettuihin rahoihin kohdistetaan pääomavero. (Siihen onko osakesäästötili kannattava vielä sen jälkeen, kun tililtä nostettavia varoja on verotettu, palataan kohta esimerkkien muodossa.)

Osakesäästötilin verotus – voitot nostettaessa, tappiohyödyt ehkä joskus tili lopetettaessa

Veroja tilin mahdollisista tuotoista maksetaan vasta siinä vaiheessa, kun rahoja nostetaan tililtä. Otetaan jälleen yksinkertainen esimerkki.

Esimerkki: Olet siirtänyt osakesäästötilille aikojen saatossa 10 000 euroa. Hyvien sijoitusten ansiosta tilillä on tällä hetkellä kokonaisuudessaan (osakket ja rahat yhteenlaskettuna) 12 000 euroa. Olet siis tehnyt voittoa 2 000 euroa. Nyt kuitenkin tarvitset rahaa muuhun tarkoitukseen ja joudut nostamaan 6 000 euroa osakesäästötililtäsi.

Nostat siis 50 % tilisi kokonaissaldosta. Tämä tarkoittaa, että myös puolet voitoista tulevat verotettavaksi. Maksat 1 000 euron voitosta 30 % veroa. Lisäksi saat nostaa tililtä alkuun tallettamasi 5 000 euroa verottomasti. Nostat siis alkutalletuksia ja voittoja samassa suhteessa tilin kokonaistalletusten ja kokonaisvoittojen suhteeseen verrattuna. Käytännössä saat tililtä verojen jälkeen käyttöösi siis: 5 000 (alkupääoma) + 1 000 (voitto-osuus) – 300 (verot) = 5 7000 euroa.

Tämän tehtyäsi tuo 5 000 euron alkupääoma vapautuu jälleen käyttöösi, eli voit siirtää osakesäästötilille tämän jälkeen vielä yhteensä 45 000 euroa (ennen kuin taas mahdollisesti tulevaisuudessa nostat sieltä jotain, minkä jälkeen voit jälleen tallettaa tilille lisää jne.).

Jos taas nostat tililtä rahaa tilin kokonaisuuden ollessa tappiolla (olet siirtänyt vaikka samat 10 000 euroa, mutta tilin kokonaissaldo on rahaa tililtä nostaessasi vain 8 000 euroa), ei tappio ole verotuksessa vähennettävää ennen kuin koko tili joskus suljetaan.

(Sivuhuomautuksena: tämä saa minut ihmettelemään, pidetäänkö näitä tappioita pankkien arkistoissa mahdollisesti (vaikkapa lasteni kohdalla) seuraavat 100 vuotta aina ihmisen kuolemaan asti? Ja samahan koskee myöskin kaikkia kaupankäyntikuluja, jotka vähennetään verotuksessa vasta tiliä lopetettaessa. Ja tämän tilin kun ”kehitti” ja toi ulottuvillemme ”normienpurkutalkoisiin” ryhtynyt hallitus? Olisiko kuitenkin ollut yksinkertaisempaa antaa vähentää tappiot verotuksessa normaalisti samalla tavalla kuin normaalien arvo-osuustilienkin kohdalla?)

Mitä tapahtuu, jos kaikki osakesäästötilin kautta omistamani yritykset menevät konkurssiin ja tilin saldo laskee nollaan?

Kaikkialla tunnutaan esittävän vain esimerkkejä arvonnousuista. Mutta mitä jos menetän kaikki rahani, mikä osakesijoittamisessa on aina mahdollista?

Tällöin tilin voi käsittääkseni sulkea ja nostaa ”kaikki” varat tililtä, ja avata sitten uuden tilin, jolloin tuo 50 000 euron talletusmahdollisuus tulee jälleen ulottuvillesi.

Osakesäästötilillä voi pitää vain osakkeita

Osakesäästötiliä harkitsevan on hyvä ymmärtää, että voit pitää tilillä ainoastaan osakkeita. Koska tilin houkutus perustuu osittain (mutta ei ainoastaan) siihen, että osakeomistuksia voi vaihdella veroseuraamuksitta, olettaisin tilin houkuttelevan erityisesti aktiivisempaan kaupankäyntiin taipumusta omaavia henkilöitä. Näiltäkin osakesäästötili kuitenkin poistaa mahdollisuuden varojen uudelleenallokointiin muihin sijoituskohteisiin.

Esimerkki: jos oletat kurssien olevan huipuissaan ja haluaisit siirtää rahoja vaikkapa vuoden määräaikaiseen talletukseen parempien korkotuottojen toivossa, tämä ei osakesäästötilin sisällä onnistu. Joudut siis pitämään osakkeista irroittamasi rahat (todennäköisesti 0-korkoa maksavalla) osakesäästötilillä, vaikka 15 vuoden päästä sattuisitkin saamaan muualta parempaa korkotuottoa.

Jotenkin haluaisin myös toivoa, että vaikkapa seuraavan 30 vuoden aikana meille piensijoittajille avataan uusia mahdollisuuksia sijoittaa esimerkiksi pienehköjä summia suoraan yritysten lainapapereihin. Myöskään tällaisia ratkaisuja osakesäästötili ei ainakaan tällä hetkellä mahdollista.

Esimerkkejä osakesäästötiliin liittyen

Koska esimerkit selventävät aina itselleni parhaiten tällaisia asioita, otetaan muutama sellainen käsiteltäväksi.

Esimerkki 1: osakkeen nopea osto, arvonnousu ja myynti

Otetaan ensin käsittelyyn tilanne, jossa talletat osakesäästötilille 1 000 euroa ja ostat sillä 100 kappaletta Yritys A:n osakkeita, 10 euroa kappale. Tämän jälkeen osakkeen hinta nousee 11 euroon, jolloin myyt omistukset ja nostat rahat osakesäästötililtä.

Verotuksellisesti tällä ei ole juurikaan eroa nykytilanteeseen ja arvo-osuustiliin. Joudut edelleen maksamaan verot arvonnoususta, eli 100 eurosta, nykyisen pääomaveroprosentin mukaisesti. Arvo-osuustilin kohdalla verot lankeavat maksuun, kun myyt osakkeet. Osakesäästötilin kohdalla taas verot lankeavat maksuun vasta, kun nostat rahat pois tililtä. Maksettava veron määrä on kummassakin tapauksessa sama (ellei pääomaveroprosentti muutu myynnin ja rahojen osakesäästötililtä nostamisen välillä).

Esimerkki 2: osakkeen nopea osto, arvonlasku ja myynti

Otetaan muuten sama tilanne kuin äsken, mutta tällä kertaa osakkeen arvo laskee 10 eurosta 9 euroon, minkä jälkeen myyt osakkeet ja haluat rahat muuhun käyttöön.

Verotuksellisesti tilanne on tässä tapauksessa erilainen, riippuen siitä käytetäänkö osakesäästötiliä vai normaalia arvo-osuustiliä. Kummassakaan vaihtoehdossa ei tietystikään tarvitse maksaa veroja, mutta vain arvo-osuustililtä tehdyt tappiot saa käyttöön muiden pääomavoittojen verotaakkaa keventämään. Osakesäästötilin kohdalla tämä verohyöty siirtyy hamaan tulevaisuuteen, eli vaiheeseen, jolloin osakesäästötili joskus lopetetaan.

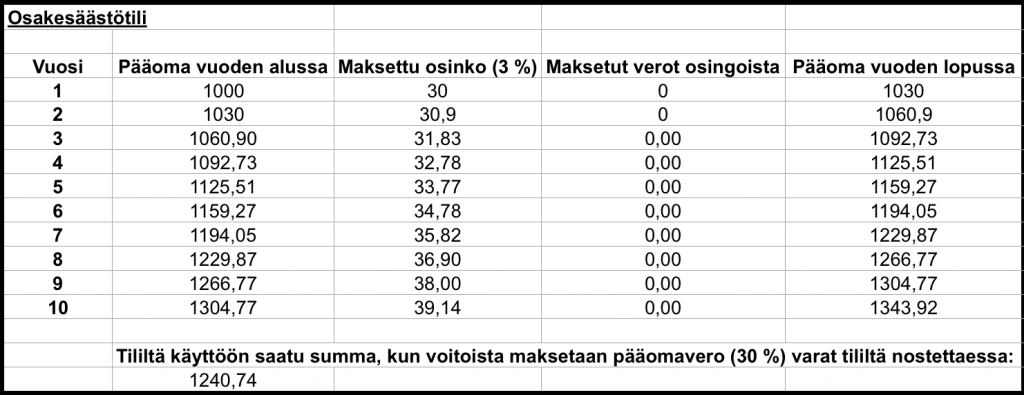

Esimerkki 3: osinkoverotus kiristyy tulevaisuudessa – ei arvonnousua osakesalkulle

Mikäli osinkoverotus nousee tulevaisuudessa, mutta muut veroprosentit pysyvät samaan aikaan entisellään, kasvattaa tämä osakesäästötilin kannattavuutta. Helpointa tämä on ymmärtää kuvittelemalla, että osinkoveroprosentti nousee samalle tasolle pääomaveroprosentin kanssa. Tällöin saamme seuraavanlaiset esimerkkilaskelmat 1 000 euron alkusijoitukselle 10 vuoden tähtäimellä.

Tässä esimerkissä osakkeen arvo on yksinkertaisuuden vuoksi pysynyt samana. Tämä tilanne kuvaisi aika hyvin esimerkiksi pitkäaikaissäästäjien ”osinkokoneena” suosiman Telian tapausta viimeiseltä kymmeneltä vuodelta, olettaen että osingot olisi uudelleensijoitettu yritykseen.

(Todellisuudessa Telian kurssi on hieman laskenut 10 vuoden tähtäimellä, mikä osakesäästötilin verokohtelulla kääntää vaa’an tässä esimerkissä vieläkin enemmän nykymuotoista arvo-osuustiliä suosivaksi välittömästi verotuksessa vähennettävissä olevien tappioiden johdosta.)

Tästä esimerkistä näkee heti kaksi asiaa:

- Osakesäästötilin kannattavuus perustuu lyhyellä aikavälillä ja nykyverotuksella osakkeen arvonnousuun. Mikäli tuotto muodostuu ainoastaan osingoista, häviää osakesäästötilin verottomasta uudelleensijoittamisesta saatava hyöty korkeampaan veroprosenttiin, mikäli sijoitusaika ei ole tarpeeksi pitkä. Täten nykyinen arvo-osuustili olisi tämän esimerkin tapauksessa nykyisin kannattavampi osinkojen kevyemmän verotuksen ansiosta siihen asti, kunnes sijoitusaika on ollut 17 vuotta. Vasta tämän jälkeen osakesäästötili olisi kannattavampi.

- Mikäli osinkoverotus tulevaisuudessa kiristyisi suhteessa pääomaveroprosenttiin, kasvattaisi se (uuden) osakesäästötilin kannattavuutta suhteessa nykymuotoiseen arvo-osuustiliin. Kannattaa kuitenkin huomata, että mikäli pääomaverotus kiristyisi edellisessä esimerkissä vaikkapa viiden vuoden jälkeen, maksaisit osakesäästötilin alkuvuosienkin osingoista aikanaan korkeamman veroprosentin mukaan verot. (Ja sama tietysti toisinpäin verotuksen mahdollisesti keventyessä.)

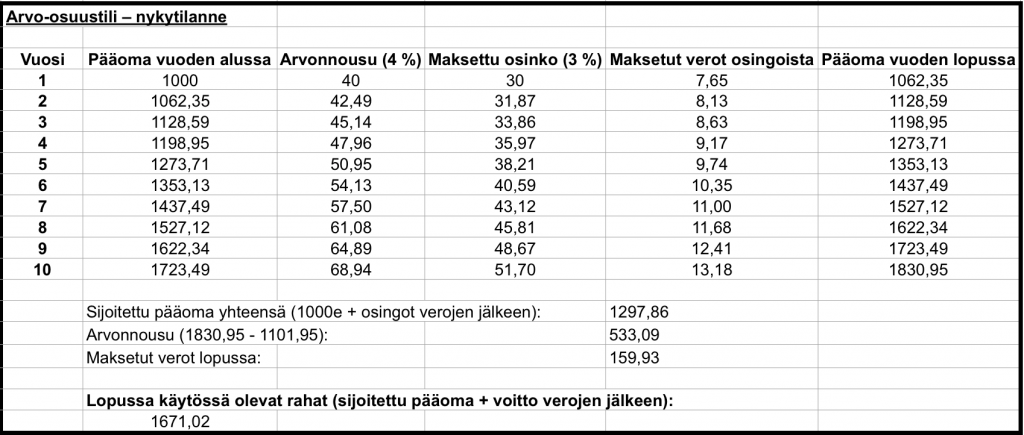

Esimerkki 4: osakkeen hinnan nousu + osingot

Entä miten osakkeen hinnan nousu muuttaa asiaa? Hinnan nousu + osingot lienee se tyypillisin tapaus pitkän tähtäimen piensijoittajan/säästäjän osakesalkussa. Tämän esimerkin painoarvo on siis todennäköisesti tulevaisuudessakin edellisiä esimerkkejä suurempi. Otetaan seuraavaksi esimerkki nykyisellä verotuksella siten, että osakkeen hinta nousee 4 % vuodessa ja vuotuinen osinko 3 % osakkeen hinnasta.

Tästä näemme, että osakkeen hinnan nousu kääntää nykyosinkoverollakin vaa’an osakesäästötilin puolelle. Osakesäästötili on siis tässä tapauksessa jo lyhyehköllä 10 vuoden sijoitushorisontilla perinteistä arvo-osuustiliä kannattavampi vaihtoehto – tosin tässä esimerkissä varsin niukasti.

Esimerkki 5: osakkeen rakettimainen nousu ja hankintameno-olettama

Toisin kuin perinteisen arvo-osuustilin kohdalla, osakesäästötiliä käyttäessä ei voi hyödyntää hankintameno-olettamaa. Tästäkin tapauksesta haluan laskea esimerkin. Otan esimerkkitapaukseksi 10 vuoden aikana 20-kertaiseksi nousseen yrityksen. Oletetaan yksinkertaisuuden vuoksi, että tämä kasvuyhtiö ei olisi maksanut tänä aikana osinkoa. (Tällaisen kurssikehityksen, jos toki osingonmaksun kera, on tarjonnut Revenio Group.)

Oletetaan, että olet ostanut lapsellesi 1 000 kpl Yrityksen Ö osakkeita 1 euron kappalehintaan 10 vuotta sitten. Nyt kurssin 20-kertaistuttua lapsesi osakesalkun arvo on siis 20 000 euroa. Lapsesi haluaa nyt realisoida voittonsa ostaakseen ensiasunnon.

Sijoitustiliä käyttäen veroja kertyy maksettavaksi (20 000 – 1 000) * 0,3 = 5 700 euroa. Asunnon käsirahaksi jää siis edelleen mukavat 14 300 euroa.

Perinteistä arvo-osuustiliä käyttäen lapsesi voi käyttää hankintameno-olettamaa. Tällöin veroa maksetaan vain 0,6 * 20 000 euron osuudesta, eli 12 000 euron voitosta. Tällöin veroa kertyy maksettavaksi 12 000 * 0,3 = 3 600 euroa. Käytännössä lapsellesi jää siis asuntoon käytettäväksi 16 400 euroa, mikä on 2 100 euroa osakesäästötili-vaihtoehtoa enemmän.

Tästä esimerkistä kannattaa ymmärtää se, että osuessasi tällaiseen kultasuoneen, tarvitset aika monta esimerkin 4 tapaista ”perusyhtiötä” saadaksesi osakesäästötilin näyttämään kannattavalta kyseisellä 10 vuoden horisontilla. (Palataan tähän sijoitushorisonttikysymykseen vielä viimeisten esimerkkien jälkeen.)

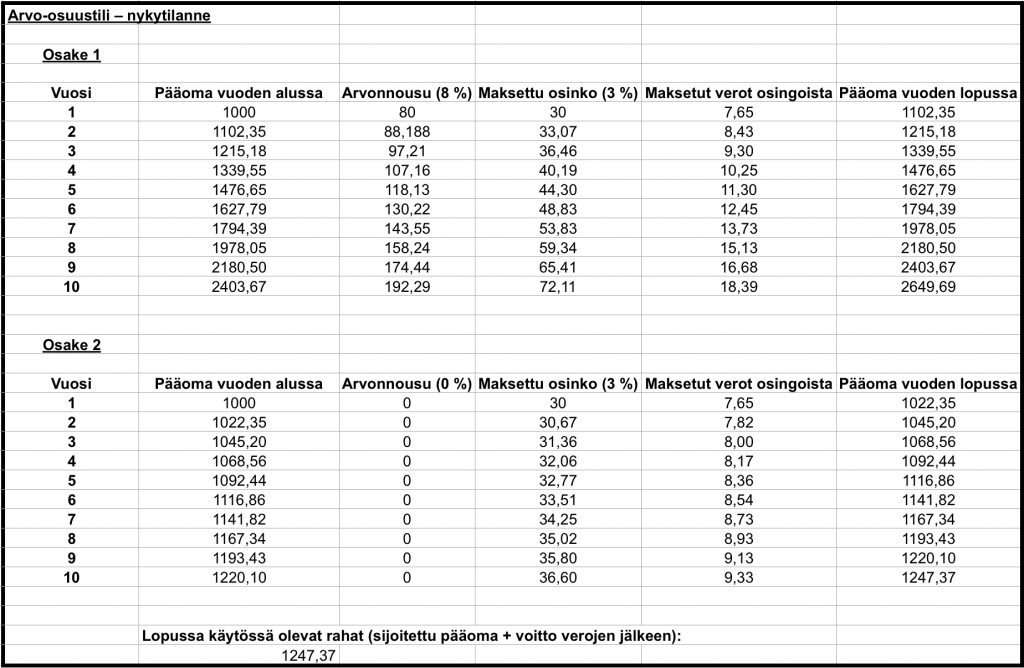

Esimerkki 6: rahantarpeesta johtuva osakkeiden realisointi

Jotta elämä ei olisi niin yksinkertaista, otetaan vielä yksi esimerkki. (By the way: tätä kirjoittaessa ja laskiessa aloin itse jo hieman turhautua. Ehkä tämä kertoo hyvin siitä, että asia ei tällaisen piensijoittajan kannattavuuslaskennan näkökulmasta ole ihan yksinkertainen. Koita siis kestää…)

Oletetaan tällä kertaa, että tarvitset pikaisesti rahaa käyttöösi ja joudut myymään joitain osakkeita. Yksinkertaisuuden vuoksi sinulla on tässä esimerkissä kahta eri osaketta. Olet ostanut kumpaakin osaketta 1 000 eurolla 10 vuotta sitten. Kumpikin yritys on maksanut 3 % vuotuista osinkoa kyseisen vuoden osakekurssiin suhteutettuna. Olet sijoittanut osingot takaisin kyseisen yrityksen osakkeisiin.

Osake A:n hinta on noussut mukavasti 8 % joka vuosi. Osake B:n hinta puolestaan on junnannut paikoillaan. Sijoituskirjoja lukeneena päätät myydä yrityksen B osakkeet ja pitää ”voittajan”, eli yrityksen A osakkeet. Käytännössä verotus menee siis tällöin seuraavalla tavalla.

Saat siis osakesäästötilin tapauksessa käyttöösi huomattavasti vähemmän rahaa (1 133,50 euroa vs. 1 247,37 euroa). Tämä johtuu siitä, että olet joutunut maksamaan tässä vaiheessa jo osan yrityksen A tuottamasta (tässä vaiheessa vielä laskennallisesta) voitosta, koska osakesäästötilin tuottoja käsitellään kokonaisuutena. Perinteisen arvo-osuustilin tapauksessa taas voit myydä tuottamattomat osakkeet verotta.

Mikäli välttämättä tarvitsisit tuon noin 1247 euroa käyttöösi, joutuisit siis myymään osakesäästötilin kohdalla vielä hieman yrityksen A osakkeita.

Tarkalleen ottaen – verotus huomioiden – 134 euron arvosta. Koska siirtyneen verotuksen ansiosta sinulla olisi näitä osakkeita kuitenkin hankittuna enemmän (kiitos tässä vaiheessa vielä 0-prosenttisesti verotettujen osinkotulojen), sinulle jäisi tämän operaation jälkeen yrityksen A osakkeita vielä 56 euron arvosta enemmän, kuin mitä sinulla olisi kyseisiä osakkeita perinteisen arvo-osuustilin tapauksessa. Lisäksi olisit maksanut jo tässä vaiheessa pois osan tulevaisuuden verotaakasta.

Toisaalta taas mikäli yrityksen A nousu jatkuisi edelleen, voisit pian perinteisen arvo-osuustilin kohdalla hyödyntää edellisen esimerkin mukaisesti hankintameno-olettamaa, mikä tasaisi tilannetta.

Ja sitten toisaalta taas, mikäli yrityksen A osakkeiden arvo laskisi 50 % ja haluaisit rahat siinä vaiheessa, olisit maksanut jo yrityksen B osakkeita myydessäsi myyntivoittoveroja, vaikket koskaan mitään myyntivoittoa lopulta saanutkaan.

Toisaalta ja toisaalta… teenkö tästä liian monimutkaista, vai onko tämä sitä oikeasti?

Esimerkki 7: osakesäästötili vs. 1 000 euron verottomat vuotuiset osingot

Otetaan vielä viimeinen esimerkki (vrt. esimerkki 4). Verrataan tässä mielenkiinnon vuoksi osakesäästötiliä 1 000 euron vuotuisiin verovapaisiin osinkoihin, joita myös jossain vaiheessa lupailtiin. Alla olevan laskelman mukaisesti voidaan todeta, että nyt käyttöön otettava osakesäästötili ei ole piensijoittajalle mikään ylivertainen ratkaisu vähäisiin verovapaisiin osinkoihin verrattuna. Tässä sijoittamisen aikajänne on pidennetty 30 vuodeksi ja vuosittain sijoitetaan 1 000 euroa lisää. Tämä vastaa nyt työuransa alkupuolella olevan henkilön mahdollista sijoittamiskäyttäytymistä työuransa aikana.

Vaikka lopputulos kääntyykin 3 000 euron verran osakesäästötilin kannalle, on huomattava, että vielä 20 vuoden kohdalla tilanne olisi saman verran kallellaan verovapaiden osinkojen hyväksi. Osakesäästötili vaatii siis oikeasti pitkäjänteisyyttä, jotta sitä voi (nykyverotuksella) pitää pieniä verovapaita osinkoja parempana ratkaisuna. Lisäksi hankintameno-olettaman käyttö yksittäisten osakkeiden tapauksessa voi keikauttaa tilannetta hyvinkin erilaiseksi, kuten esimerkissä 5 huomattiin. Tuo 3 000 euron ero voi siis olla hyvinkin nopeasti syöty, mikäli laskettu 4 prosentin vuotuinen keskituotto on saatu aikaiseksi suurelta osin yhden kurssiraketin ansiosta.

Esimerkki 8: kikkailua osakesäästötilillä

Vaikka edellisen pitikin olla viimeinen esimerkki, on pakko lisätä vielä yksi…

Oletetaan, että olet vakuuttunut osakesäästötilin ylivertaisuudesta. Oletkin siirtänyt sinne heti vuoden 2020 alussa 50 000 euroa sijoituksiin. Pahaksi onneksesi maailma ajautuu lamaan ja sijoituksesi arvot laskevat 40 000 euroon. Mitä teet?

Pitkäjänteisenä sijoittajana sinun tulisi sijoitussuunnitelmasi mukaan istua sijoitustesi päällä. Osakesäästötilin logiikka kannustaa kuitenkin myymään kaikki sijoituksesi ja nostamaan kaikki rahat. Miksikö? No siksi, että lopettamalla tilin voit tämän jälkeen paitsi vähentää tappiot verotuksessa, avata jälleen uuden tilin ja tallettaa tuolle uudelle tilillesi 50 000 euroa, eli sijoituksesi + vielä ylimääräiset 10 000 euroa. Saat siis tulevaisuudessa enemmän olettamaasi verohyötyä osakesäästötililtä tekemällä tämän ”veivauksen”. Pankithan tietysti kiittävät tästä kaupankäyntikulujen (ja tilinavausmaksujen?) muodossa. En siis yhtään ihmettelisi, vaikka tällaisesta veivausmahdollisuudesta nähtäisiin ensi vuoden loppupuolella uutisjuttuja.

Esimerkki 9: sijoitusaika 30 vuotta

Lisätään nyt vielä lyhyesti taulukkolaskennan tulokset tapauksesta, jossa ensimmäiset 10 vuotta sijoitetaan 5 000 euroa vuodessa ja sen jälkeen ei tehdä lisäsijoituksia. Arvonnousu osakkeille 4 % per vuosi ja maksettu vuotuinen osinko 3 %.

Tällöin saan seuraavat tulokset:

- osinkosäästötililtä saatu loppusumma verojen jälkeen 214 629,93 euroa

- normaalilta arvo-osuustililtä saatu loppusumma 200 830,88 euroa.

Osakesäästötili siis tuottaa tässä tapauksessa 6,9 % enemmän eläkepäiville käytettävää. Tämä lienee suuren alkupanostuksen takia niitä normaali-ihmisen optimaalisimpia tilanteita, kun osakesäästötilin korkoa korolle ilmiötä pääsee hyödyntämään pitkän aikaa, mutta hankintameno-olettama ei maltillisten arvonnousujen takia pääse vielä tasoittamaan eroa normaaliin arvo-osuustiliin.

Koska tästäkin käytännössä osa hyödystä varmasti valuisi yksittäisten osakkeiden hankintameno-olettamien hyödyntämiseen, pidän tämän perusteella osakesäästötilin verokannustinta varsin maltillisena perinteisen arvo-osuustilin hyödyt (joustavuus, sijoitusten uudelleenallokointimahdollisuus korkoihin, tappioiden välitön verovähennysmahdollisuus jne.) huomioiden.

Yhteenveto esimerkeistä

Esimerkkien yhteenvetona voi oikeastaan todeta jälleen kerran sen tosiasian, että lukuja ja oletuksia vaihtelemalla saadaan helposti muokattua esimerkkeihin itseä miellyttävät tulokset. Ja tämä onnistuu siis myös pankkien markkinointiosastoilla, jotka laativat lehdistötiedotteita (lue: median talousuutisia). Ainakin itselleni nämä esimerkit kuitenkin hieman avasivat osakesäästötilin toimintaa verotuksen kannalta ja lisäsivät sitä kautta ymmärrystäni asiasta. Vaikka esimerkit ovat yksinkertaisia, sisältävät ne kuitenkin palasia joista osakesäästäjän kokonaistuotto pitkällä tähtäimellä rakentuu.

Kommentti esimerkkien sijoitushorisonttiin liittyen

Tiedän myös, että useassa esimerkissä käytetty 10 vuoden ajanjakso on tähän tarkoitukseen varsin lyhyt. Pitkäjänteinen sijoittajahan sijoittaa vähintään 20 vuoden tähtäimellä. Perhekeskeisenä bloggaajana haluan kuitenkin kehottaa jokaista tarkastelemaan kriittisesti omaa sijoitushorisonttiaan. Onko valmis pitämään kymmenien tai jopa satojen tuhansien eurojen sijoituksensa osakesäästötilillä (ja ottamaan mahdollisesti lainaa) vaikkapa seuraavissa elämäntilanteissa:

- haluat avustaa parikymppistä lastasi ensiasunnon hankkimisessa eläkeikäsi kynnyksellä

- joku perheestäsi sairastuu syöpään (tms.) ja haluat ostaa hänelle nopeinta ja parasta hoitoa mitä markkinoilta saa, koska tässä vaiheessa näet rahan ennemminkin välineenä kuin itseisarvona

- hurahdat veneilyyn – nyt kun lentäminenkin on syntiä – ja haluat ostaa 100 000 euroa maksavan purjeveneen perheesi kesälomien iloksi, koskapa koet tästä olevan itsellesi enemmän iloa kuin osakkeista tilillä

- lasten muutettua pois kotoa toteat nykyisen asunnon itsellesi ja puolisollesi liian suureksi, minkä seurauksena tarvitset rahaa ostaaksesi teille uuden asunnon ja siirtääksesi nykyisen asunnon ennakkoperintönä jälkipolvien omistukseen.

Erityisesti tuossa toisessa kohdassa itselläni voisi olla hankaluuksia jättää sijoitukset rauhaan. Toivottavasti tällaista pohdintaa ei koskaan tarvitse tehdä.

Pitkä näkökulma – mitä tulee tapahtumaan 30-60 vuoden tähtäimellä?

Jotta tällaiseen pitkäaikaisen säästämisen muotoon saataisiin hieman perspektiiviä, pitäisi edellä kuvailtujen nykyverotuksen kiemuroiden lisäksi vielä ymmärtää mitä kaikkea voi tapahtua oman osakesäästötilin olemassaoloaikana – edellä mainittujen perhetapahtumien lisäksi. Otetaan siis vertailun vuoksi kaksi pikakatsausta historiaan. Tarkastellaan vaikkapa vuosia 1960 – 1990 sekä vuosia 1990 – 2020. Nämä ajanjaksot vastaavat peilikuvana tästä tulevaisuuteen laskettuna suurinpiirtein sitä aikaa minkä itse vielä olen työelämässä (jälkimmäinen ajanjakso) sekä aikaa omasta (oletetusta) eläköitymisestäni siihen, että lapseni saavuttavat (nykyisen) eläkeiän.

60-30 vuotta sitten

Vuosien 1960 – 1990 aikana tapahtui muun muassa seuraavanlaisia asioita, jotka vähintäänkin välillisesti olisivat vaikuttaneet kuvitteelliseen vuonna 1960 perustettuun osakesäästötiliin ja sen tuottoihin.

- Suuri välittömän verotuksen hallinnon uudistus (1960), minkä seurauksena luovuttiin valtion ja kunnan verotuksen erillisyydestä

- Verohallitus perustettiin (vuonna 1970)

- Yhdysvaltain dollari irroitettiin kultakannasta

- siirryttiin puolisoiden ansiotulojen erillisverotukseen (1976)

- käytössä oli varallisuusvero

- yritysverotusta uudistettiin voimakkaasti 1980-luvulla (esim. vuonna 1985 yhteisöjen tuloverokanta oli vielä 43 %, kun se nykyisin on 20 %)

- vuonna 1989 toteutettiin kokonaisverouudistus

Viimeisen 30 vuoden aikana

Viimeisten 30 vuoden aikana taas mm.

- verotusta kiristettiin huomattavasti 1990-luvun alussa laman jälkimainingeissa

- leimavero on korvattu varainsiirtoverolla

- varallisuusvero on poistettu vuonna 2006 (ja sen uudelleen käyttöönottoa on väläytelty jälleen viime vuosina)

- pääomatulojen verotus on erotettu ansiotuloista

- liikevaihtoverotus on korvattu arvonlisäverotuksella

- Suomen markka on korvattu eurolla

- pääoma- ja yritysverotusta on uudistettu (2005)

- erilaisia veroprosentteja on muutettu useaan kertaan.

Käytännössä lähes jokaisena vuosikymmenenä on siis tapahtunut jotain radikaalimpaa verotuksen uudistamista.

(Lähteenä pääasiassa vero.fi -sivustolta löytyvä Verotuksen historiaa Suomessa)

Verotuksen muutokset seuraavan 30 tai 60 vuoden aikana

Edellistä listaa lukiessani en uskalla lähteä esittämään edes villejä veikkauksia siitä, mitä kaikkea osakesäästötiliinkin suoraan tai välillisesti vaikuttavia muutoksia maamme (tai jonakin päivänä mahdollisesti EU:n liittovaltion) verotuksessa tulee tapahtumaan ennen omaa – puhumattakaan lasteni – eläkeikää. Tahi ennen lasteni kuolemaa noin 100 vuoden päästä. 100 vuotta sittenhän oli juuri saatu solmittua rauha ensimmäisen maailmansodan jäljiltä, eikä toisesta maailmansodasta tai 1930-luvun suuresta lamasta ollut vielä tietoakaan.

Todetaan kuitenkin se, että mikäli pääomaverotus tulevaisuudessa nousisi, olisi tästä ”etua” niille, jotka normaalin arvo-osuustilin kautta olisivat jo maksaneet verot osingoista. Osakesäästötilin kautta taas maksaisit ensi vuoden osingoistakin vaikkapa vuoden 2050 veroprosentin mukaan veroa. Toki jos pääomatulojen verotus kevenee tulevaisuudessa, pääset vastaavasti hyötymään osakesäästötilistä perinteiseen arvo-osuustiliin verrattuna.

Taas vain yksi himmeli lisää yhteiskuntaamme?

Itse en siis tätä historiallista taustaa ja edellä esittämiäni esimerkkejä vasten kokonaisuudessaan oikein ymmärrä, miksi maahamme täytyy rakennella näitä erilaisia – sinänsä hyvää tarkoittavia – himmeleitä jokaiseen asiaan. Mukava työllistävä vaikutushan näillä tietysti on (ja kivahan se on kun itsellänikin on jotain pähkäiltävää ja laskettavaa), mutta vaikkapa vain 1000 euron verottomat vuotuiset osingot olisivat olleet ainakin omasta – piensijoittajan – näkökulmastani paljon helpommin ymmärrettävä ja taloudellisessa mielessäkin mielekkäämpi vaihtoehto. Todennäköisesti pienten osinkojen verovapauden käyttöönottoon ja ylläpitoon olisi myös kulunut vähemmän julkisen sektorin ja pankkien (lopulta minulta keräämiä) varoja. Toki siinä olisi samalla jäänyt pois se ihana mahdollisuus, että päätöksiä esimerkiksi pääomaverotuksesta voidaan vielä tulevaisuuden ”pakottavassa tarpeessa” ”valtiontalouden kriittisen tilanteen” nojalla muuttaa ja osakesäästötilille nyt lasketut esimerkit saada vesittymään. Lisäksi pienten osinkojen verovapaus olisi varmaankin tiennyt valtiolle suurempia verotulojen menetyksiä.

Miksi media ja pankit sitten tuntuvat kannattavan osakesäästötiliä ja yrittävät pitää siitä hypeä yllä?

Jos osakesäästötili ei yllä kuvatun mukaan olekaan automaattisesti autuaaksi tekevä asia, niin miksi siitä sitten pidetään hehkutusta yllä? Vaihtoehtoja on kaksi:

- olen yllä ymmärtänyt ja/tai laskenut jotain väärin

- jonkun tahon intresseissä on saada osakesäästötili ”lentoon”.

Ensimmäinen vaihtoehto on aina mahdollinen. Kehotan sinua kriittisyyteen tekstejäni lukiessasi. Laskelmia ei ole tarkastettu muiden toimesta, joten virheet ovat erittäin mahdollisia. Mikäli sellaisen löydät, kerrothan siitä niin voin tehdä tarvittavat korjaukset.

Hyötyvätkö pankit tai media osakesäästötilistä?

Pankkien kannalta taas kaikki mikä lisää kaupankäyntiä osakkeilla, on voittoa lisäävää toimintaa. Mikäli ihmiset osakesäästötilin myötä lisäävät osakesijoittamista (Kauppalehden nettikyselyssä 40 % vastaajista oli jossain vaiheessa arvioinut osakesäästötilin lisäävän heidän kaupankäyntiään), lisääntyvät myös pankkien perimät palkkiot. Ja mikäli ihmiset käyvät osakkeilla enemmän kauppaa, koska kaupan jälkeen ei tarvitse maksaa myyntivoittoveroja välittömästi, kasvavat pankkien voitot jälleen kaupankäyntikulujen muodossa. Ja mikäli ihmiset vielä myyvät tänä vuonna nykyiset osakeomistuksensa ostaakseen samat osakkeet ensi vuoden alkupuolella takaisin (mutta tällä kertaa osakesäästötilille), lisääntyvät pankkien seuraavan vuoden kuluessa perimät palkkiot reilusti. Näin ollen pankkien tavoitteena on luoda osakesäästötilistä mahdollisimman positiivinen kuva julkisuuteen, jotta heidän palkkiotuottonsa lisääntyisivät. Sillä ei pankeille ole juurikaan merkitystä, onko osakesäästötili piensijoittajan kannalta se optimaalisin ratkaisu, kunhan se vain lisää ihmisten kiinnostusta kaupankäyntiä kohtaan.

Kaupalliselle medialle taas pankit ovat paitsi juttujen lähde lausuntoineen ja tiedotteineen, myös tärkeä mainostulojen lähde. Näin ollen median ei kannata olla liian vahvasti eri mieltä pankkien kanssa, vaan tehdä sulassa sovussa yhteistyötä.

Omasta näkökulmastani näyttääkin siis siltä, että tämän asian valmistelussa on Eduskuntatalomme käytävillä kuulunut enemmän pankkien kuin piensijoittajien ääni.

Huom! En tällä tarkoita, etteikö osakesäästötili tämän takia voisi olla hyväkin juttu, tai etteikö osakesäästämistä kannattaisi lisätä kotitalouksien keskuudessa. Olen kuitenkin sitä mieltä, että pankit saavat usein liian kritiikittömästi viestinsä läpi mediassa sen sijaan, että toimittajat oikeasti tutustuisivat asiaan ja vertailisivat osakesäästötilin hyötyjä ja haittoja syvällisesti yksityishenkilön kannalta. (Jos minä pystyn tekemään tämän kirjoituksen vuorokauden sisään perheenisän muiden velvollisuuksien ohessa, niin ammattitaitoinen taloustoimittaja varmasti pystyisi työajallaan tätä paljon parempaan lopputulokseen.) Tästä syystä kannustan myös itse kutakin meistä kriittisyyteen mediaa seuratessaan.

Kannattaako osakesäästötili siis avata?

Yllä kerrottuun historiaan ja esimerkkeihin peilaten en todellakaan uskalla vastata otsikon kysymykseen mitään. Voi olla että kannattaa, voi olla että ei kannata. Osinkokone Teliaa, tai Revenion kaltaista kasvurakettia (joka ei maksa osinkoja) osinkosäästötilille ei 10 vuoden tähtäimellä olisi esimerkkilaskelmieni perusteella ollut kannattavaa ostaa, mutta jotain muuta sopivasti hinnaltaan noussutta osaketta taas olisi kannattanut. Tämä kannattavuus riippuu nähdäkseni liian monesta elinikäni aikana vielä suurella todennäköisyydellä muuttuvasta (poliittisestakin) seikasta, kuten edellä on kuvattu. Varmaa on omasta näkökulmastani vain se, että verottaja kyllä pitää huolen omista tuloistaan, valitsin niin tai näin.

Itse en siis vielä tämän tekemäni selvityksen/kirjoituksen jälkeenkään osaa muodostaa selkeän yksiselitteistä mielipidettä siihen, kannattaako minun avata osakesäästötili. Todennäköisesti jään odottamaan päätökseni kanssa sitä, kumoaako nykyinen vasemmistohallitus – mahdollisesti juuri alkamaisillaan olevan taantuman/laman menopaineissa – veromuutoksillaan edellisen oikeistohallituksen osakesäästötilillä sijoittajille tavoittelemat (pienet) hyödyt, jolloin osakesäästötili voi muodostua yhtä ”suosituksi” kuin paljon mainostettu PS-tili jotain vuosia sitten. Myös pankkien osakesäästötileille mahdollisesti asettamat kuukausittaiset kulut tappaisivat oman kiinnostukseni osakesäästötiliä kohtaan saman tien.

Ehkä siis en näillä näkymin jaksa nähdä vaivaa varsin marginaalisen – ja siltikin vain mahdollisen, muttei suinkaan varman – rahallisen hyödyn takia sitoakseni pääomiani tuollaiselle tilille. On liian monta skenaariota, joissa oletettu verohyöty ei nähdäkseni koskaan tule toteutumaan.

Varmaa on siis oikeastaan vain se, että en nyky-ymmärrykselläni ole ryntäämässä myymään nykyisiä (pieniä) osakeomistuksiani (ja sitä kautta rikastuttamaan pankkeja ja verottajaa) vain siirtääkseni nykyisiä sijoituksiani osakesäästötilille. Niin houkuttelevalta vaihtoehdolta osakesäästötili ei tällä hetkellä todellakaan tunnu.

P.S. Olen esittänyt yllä asian tämänhetkisen parhaan ymmärrykseni mukaan asiaan tutustuttuani. Mikäli kuitenkin huomaat tekstissä tai laskelmissa virheitä, olen iloinen mikäli kerrot niistä minulle vaikkapa kommenttikentässä. Huomioithan myös, että yllä olevaa kirjoitusta ei pidä tulkita suositukseksi suuntaan tai toiseen, mitä osakesäästötilin käyttöönottoon, eri sijoituskohteisiin tai sijoittamiseen ylipäätään tulee.

***

Saatat olla kiinnostunut myös seuraavista kirjoituksistani:

Tästä näkee todella, kuinka moninutkaisia asiat ovat. Kiitos perusteellisesta selvityksestä.

Kiitos 😊 Ei tosiaan ole ihan yksinkertainen kokonaisuus.

Kiitos hyvästä artikkelista ja esimerkeistä. Olin päätynyt samankaltaiseen arvioon osakesäästötilin kannattavuudesta. En siis itsekään aio arvo-osuustililtäni osakkeita pois siirtää, vaan toimin sen suhteen kuten tähänkin asti.

Avasin kuitenkin myös osakesäästötilin. En säästämistä vaan pienillä panoksilla pelaamista varten. Siinä mielessä saatan ehkä joskus ajan salliessa langeta tuokon artikkelissakin mainittuun pankkien tuloksen tukemiseen.

Arvo-osuustilillä on lisäksi vielä ainakin yksi etu. Mahdollisuus 5k€ lahjoituksiin 3 vuoden välein. Mikäli vastaanottaja pitää osakkeet vähintään vuoden lahjoituksen saatuaan merkitään niiden hankintahinnaksi lahjoitushetken hinta. Esimerkiksi pariskunnan keskinäisessä osakkeiden ”vaihdossa” tällä saa jo ihan merkittävän veroedun.

Kiitos kommentista! Tuota lahjapuolta en tosiaan tullut kirjoittaessa ajatelleeksikaan.